Już w przyszłym roku nastanie nowa rzeczywistość w dokumentacji księgowej w podatku CIT. Od 1 stycznia 2025 roku w życie wejdą nowe przepisy. Związane będą z koniecznością prowadzenia ksiąg rachunkowych przy użyciu programów komputerowych. Jakie czekają nas zmiany w CIT? I w jakich terminach?

Co się zmienia?

Zmiany w CIT wejdą w życie z datą 1 stycznia 2025 roku. Nałożą one nowe obowiązki na firmy, które od tej pory będą zobowiązane do prowadzenia ksiąg rachunkowych przy użyciu programów komputerowych. Jako plik elektroniczny, będą one przekazywane do odpowiedniego naczelnika urzędu skarbowego. Wymagana będzie ich (plików) zgodność z określoną strukturą logiczną. Co więcej, w prowadzonych księgach będzie trzeba uwzględnić dodatkowe dane. Należy również podkreślić, że obowiązek użycia programów komputerowych oraz nowej formie ich przesyłania do odpowiedniej instytucji, nie wpływa na obecnie obowiązujący sposób składania zeznań i deklaracji CIT.

Źródło: https://www.podatki.gov.pl/media/10078/wyja%C5%9Bnienia.png

{kind=link}

Kto pierwszy będzie musiał wprowadzić zmiany w CIT?

Jako pierwsi dostosować się do zmian będą musieli: podatkowe grupy kapitałowe oraz podatnicy CIT, których wartość przychodu, z poprzedniego roku podatkowego przekroczyła 50 milionów euro. W ich przypadku pierwsze struktury logiczne JPK_KR_PD będą musieli złożyć w marcu 2026 roku, czyli do upływu terminu złożenia zeznania podatkowego za 2025 rok.

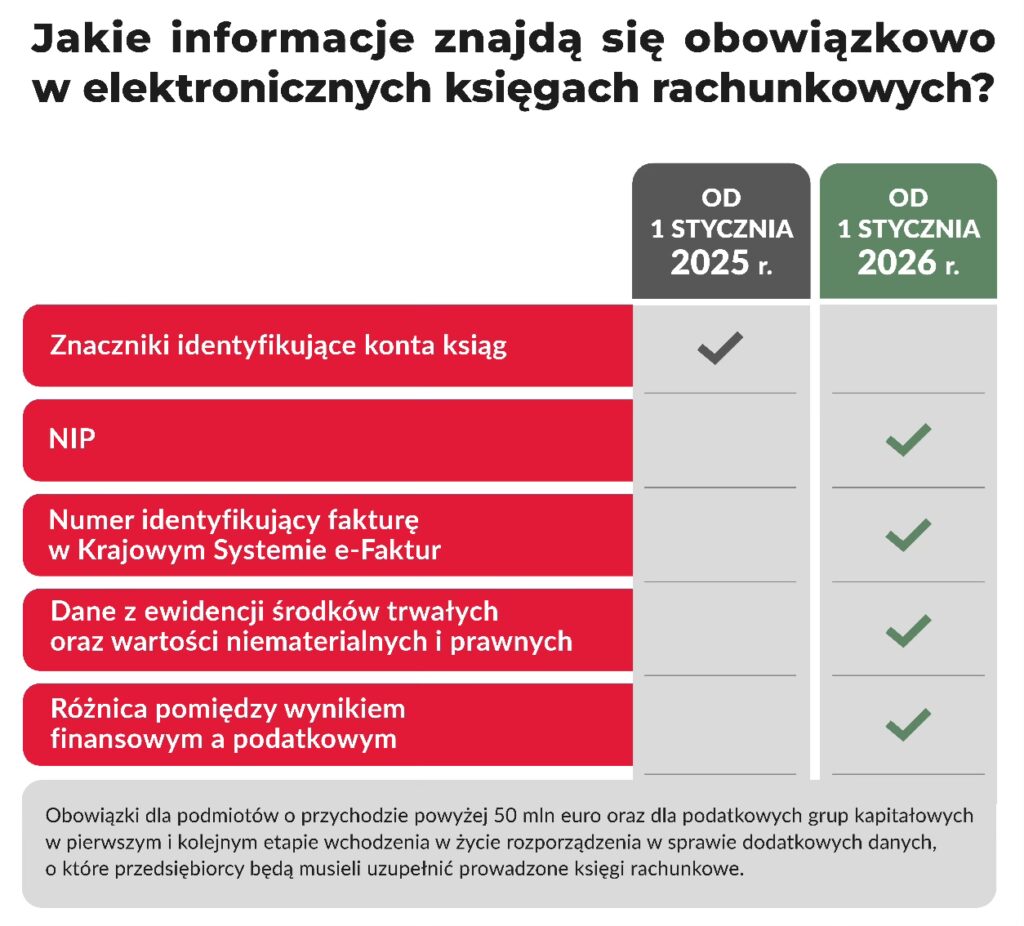

Co więcej, już od 1 stycznia 2025 roku będą dostosowywać swoje systemy finansowo-księgowe. Tak, aby od tej daty mieli możliwość wygenerować księgi rachunkowe według opublikowanej struktury logicznej. Należy też dodać, że od początku 2025 roku w strukturze logicznej ksiąg rachunkowych będą musieli podawać jedynie jeden element. Będą nimi znaczniki identyfikujące konta ksiąg.

A od 1 stycznia 2026 roku będą zmuszeni uwzględniać numer identyfikacji kontrahenta, numer identyfikujący fakturę w Krajowym Systemie e-Faktur. Pojawi się także wysokość, rodzaj i typ różnicy pomiędzy wynikiem bilansowym i podatkowym.

Następni w kolejności są: inni podatnicy CIT (spółki niebędące osobami prawnymi) zobowiązani do składania JPK_VAT- za rok podatkowy lub obrotowy rozpoczynający się po 31 grudnia 2025 roku oraz pozostali podatnicy CIT i spółki niebędące osobami prawnymi- za rok podatkowy lub obrotowy rozpoczynający się po 31 grudnia 2026 roku. Co oznacza, że dostosować się do nowych przepisów będą musieli odpowiednio od 1 stycznia 2026 roku i 1 stycznia 2027 roku.

Gdzie szukać dodatkowych informacji?

Takie zmiany mogą wydawać się na pierwszy rzut oka dość zagmatwane. Dlatego warto skorzystać z kilku, wiarygodnych źródeł, które klarownie wytłumaczą przedsiębiorcy, do jakich i jak ma przygotować się do zmian. W pierwszej kolejności możemy udać się na portal podatki.gov.pl. Tam znajdziemy podstawowe informacje na temat zmian w CIT. Możemy również skorzystać z przygotowanych broszur informacyjnych, opublikowanych przez Ministerstwo Finansów, odnoszących się do struktur logicznych JPK_KR_PD i JPK_ŚT_KR. Co więcej, na wyżej wymienionej stronie utworzono sekcję pytań i odpowiedzi, dostarczającę kolejne przydatne informacje.

Jako przedsiębiorca, należy śledzić zmiany w różnych sferach, między innymi w sferze obowiązujących przepisów i podatków. Dlatego w obecnym momencie warto przysiąść i zapoznać się z nowymi zasadami w CIT. Dzięki temu firma będzie miała odpowiednią ilość czasu na dostosowanie się do zmian. Po to, aby jej działalność była zgodna z prawem. Pozwoli to na uniknięcie wielu nieprzyjemności i potencjalnych kar.

——————————————————————————————————

Autor: Zuzanna Wierzchowska