Liczne przedsiębiorstwa, rządy oraz osoby prywatne decydują się na zawieranie umów o kredyt. Jest to część rynku finansowego, którego aktywność dynamicznie zmienia się z roku na rok. Coraz więcej kryteriów dotyczących uzyskania kredytu znacznie się zaostrza. Również inflacja oraz struktura wydatków gospodarstw domowych, posiadających już tego rodzaju pożyczki, stale się modyfikuje. Czego więc możemy spodziewać się na rynku kredytowym w przyszłości?

Ograniczenia kredytowe

7 marca 2022 roku Komisja Nadzoru Finansowego wydała oświadczenie skierowane do wszystkich banków. Dotyczy ono ograniczenia poziomu ryzyka kredytowego, które przyczyniły się do znacznego osłabienia zdolności kredytowej Polaków. W deklaracji tej znalazły się dwa istotne zalecenia.

Pierwszym z nich jest podniesienie tzw. bufora ostrożnościowego o 5 punktów procentowych. Natomiast kolejna wytyczna dotyczy przyjmowania przez banki kosztów utrzymania gospodarstwa domowego na poziomie wyższym od minimum socjalnego. Dodatkowo banki mają za zadanie zróżnicować je o miejsce zamieszkania i aktywność zawodową.

Zmiany te znacznie osłabiły zdolność kredytową Polaków.

Również wzrastająca inflacja oraz wysokie stopy procentowe NBP spowodowały spadek popytu na kredyty. Zauważyć można to w ankietach NBP do przewodniczących komitetów kredytowych z IV kwartału 2022 r. Zarówno te dla gospodarstw domowych, jak i dla przedsiębiorstw.

Bufory ostrożnościowe — czym są i dlaczego są podnoszone?

Banki dokonując oceny zdolności kredytowej klientów, przyjmują w analizie aktualną stopę kredytów oraz bufor ostrożnościowy. Skutkuje to możliwością pozyskania mniejszej kwoty kredytu przez klienta. Dzieje się to z powodu zostawienia marginesu zmian dla ewentualnego wzrostu stopy. Jest to dodatkowe zabezpieczenie zarówno dla kredytodawców, jak i kredytobiorców.

Takie postępowanie ogranicza ryzyko niewypłacalności przy wzroście stóp procentowych.

Obecnie w Polsce występuje spore ryzyko wahań stopy procentowej. Głównymi tego czynnikami jest dwucyfrowa inflacja oraz wojna na Ukrainie. Z tego względu UKNF podjął decyzję o podniesieniu tego buforu.

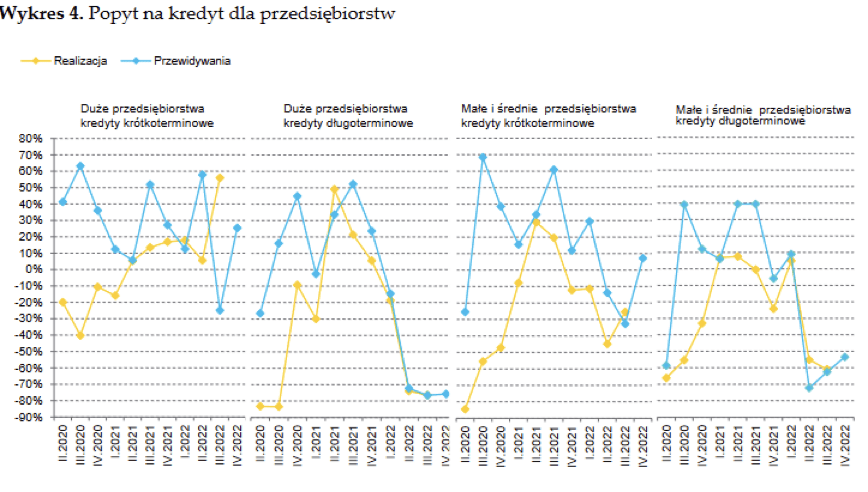

Kredyty dla przedsiębiorstw

Na przestrzeni ostatniego roku coraz mniej przedsiębiorstw decyduje się finansować swoją działalność kredytem długoterminowym. Zauważalne jest to w kontekście wszystkich rodzajów przedsiębiorstw — małych, jak i tych dużych. Powodem tego są zmiany prawne oraz wydarzenia ostatniego roku.

Jednym z nich jest zaostrzenie kryteriów bankowych przy udzielaniu kredytów. Według ankiety Narodowego Banku Polskiego część banków zdecydowała się na obniżenie maksymalnej kwoty kredytowania oraz podniesienie zabezpieczenia wierzytelności. Kolejnym powodem jest wzrost stopy procentowej. Z uwagi na rosnące stopy NBP, w grudniu stopa referencyjna wynosiła 1,75%, a rok później już 6,75%. Innymi powodami są rosnące zatory płatnicze, spadek inwestycji oraz wojna na Ukrainie.

Równolegle wzrasta liczba przedsiębiorstw finansujących się krótkoterminowym kredytem, co dodatkowo potwierdzałoby przypuszczenia o kryzysie zaufania na rynku kredytowym.

Gospodarstwa domowe a kredyty

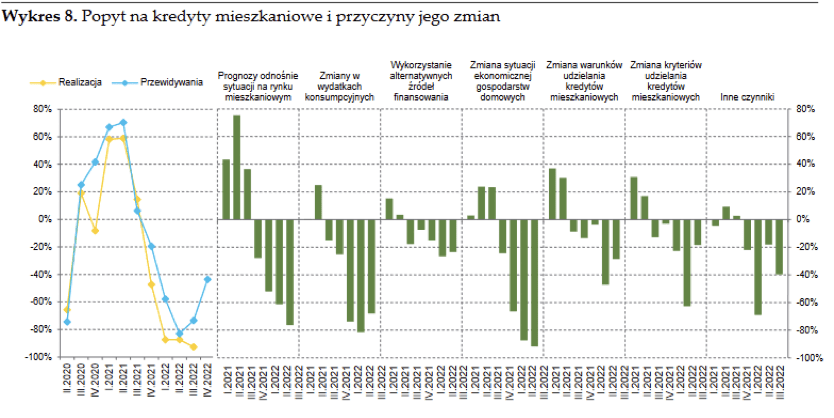

W przypadku kredytów dla gospodarstw domowych sytuacja również nie jest korzystna. Pomimo zapowiedzi wzrostu, popyt na kredyty mieszkaniowe maleje. Zaostrzenie wymogów kredytowych jest głównym tego czynnikiem. Również swój wpływ miały zmiany w wydatkach gospodarstw domowych na dobra pierwszej potrzeby, które w porównaniu do 2020 roku znacznie wzrosły. Są to m. in. artykuły spożywcze wynoszące aż 78%, produkty i usługi zdrowotne oraz pielęgnacyjne w 59%, jak i odzież oraz obuwie w 50%.

Swoją rolę odgrywa też sytuacja na rynku mieszkaniowym, na którym ceny wzrosły średnio o 8,78% na podstawie sześciu analizowanych miast. Były to — Warszawa, Kraków, Łódź, Poznań, Gdańsk i Wrocław.

Pomimo oczekiwań dotyczących spadku cen nieruchomości, w dalszym ciągu są one wysokie i na niezmiennym poziomie. Potencjalni sprzedawcy nie zamierzają ich obniżać ze względu na chęci zrekompensowania sobie galopującej inflacji. Inną stroną zaś jest zwolnienie sektora budowlanego. W związku z tym zmaleje ilość nowych mieszkań na rynku. Hamuje to dodatkowo spadek ich cen.

Posiadane kredyty a zmiany na rynku

Na zaostrzających się kryteriach co do uzyskania kredytów cierpią nie tylko podmioty starające się o kredyt, ale także osoby już je spłacające. Dla nich takie zmiany mogą odbić się na ratach kredytowych, które stale rosną.

W przypadku kredytów mieszkaniowych występuje często dwukrotny wzrost obciążenia budżetów gospodarstw domowych. W takiej sytuacji może pojawić się tzw. deflacja długu, czyli sytuacja, w której konieczne spłaty zadłużeń przewyższają bieżące wpływy kredytobiorcy. W skrajnych przypadkach niektórzy ludzie będą decydować się na zaciąganie kredytów, czyli kredytów konsolidacyjnych, po to, aby uregulować raty lub poprzednie, już zaciągnięte kredyty.

Należy także zaznaczyć, że zmieniła się struktura wydatków gospodarstw domowych, które już posiadają kredyty. Można zauważyć tutaj wystąpienie tzw. efektu rygla. Maleje realny dochód, a wydatki na konsumpcje wzrastają, mając przy tym większy udział w strukturze wydawania pieniędzy. Zwiększa się również udział zobowiązań wobec banku, wydatków na podstawowe artykuły spożywcze, czy koszty energii. To wszystko wpływa na niemożność starania się o nowe kredyty.

Autor: Sekcja Dziennikarska Krakowskiego Koła Ekonomicznego | Maciej Bylica, Julia Cios, Barbara Kowalczyk

Korekta i redakcja tekstu: Zofia Kwiecińska